Hypotheken

Algemeen.

Lekker wonen tegen de laagst mogelijke maandlasten.

Een groot deel van ons inkomen gaat op aan maandelijkse woonlasten. Iedereen wil dat deze vaste lasten zo laag mogelijk zijn. Dit kan door te kiezen voor de juiste hypotheekvorm en de meest aantrekkelijke verzekeringen.

Een hypotheek is een persoonlijke zaak, want ieder mens is verschillend. Daarom is het bij de keuze van uw hypotheek belangrijk om niet alleen naar de laagste rente te kijken. Uw woonlasten worden namelijk ook bepaald door: uw gezinssituatie, eigen middelen of verplichtingen, uw fiscale positie, uw werk, zekerheden die u wenst en uw ambities voor de toekomst.

Wij geven u advies over de verschillende hypotheekvormen en uw mogelijkheden. En bekijken samen met u welke hypotheek het beste bij u past. Daarbij profiteert u nu van de laagste maandlasten en creëert u financiële mogelijkheden om straks uw dromen te realiseren.

Onderstaand treft u een korte omschrijving van de op dit moment meest populaire hypotheekvormen.

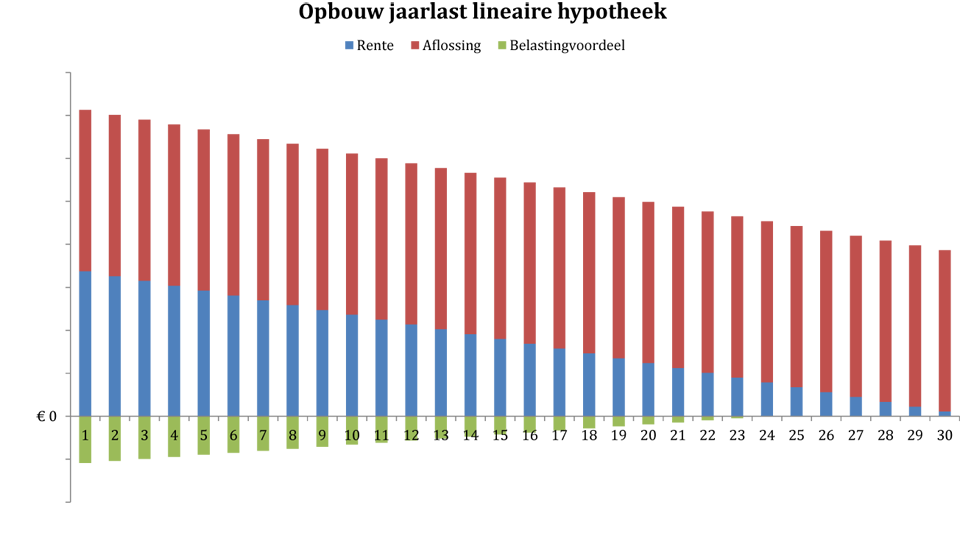

Lineaire Hypotheek

De Lineaire hypotheek.

Bij de lineaire hypotheek lost u iedere maand hetzelfde bedrag af. Daarnaast betaalt u over de uitstaande schuld maandelijks de rente. Dit wil dus zeggen dat u in het begin van de looptijd van de hypotheek maandelijkse een hoger bedrag betaalt. Met het afnemen van de hypotheekschuld daalt de maandelijkse maandlast.

Deze vorm is nooit in trek geweest. Voor bijna iedereen stijgt het inkomen in de toekomst. Het lijkt dan onlogisch om de zwaarste lasten juist aan het begin van de hypotheek te leggen. Voor diegene die prijs stelt op een snelle daling van de schuld, kan de lineaire hypotheek echter wel zinvol zijn. Net als voor de ondernemer die een bedrijfspand financiert. Want juist daar kan het zinvol zijn het verloop van de aflossing gelijk op te laten gaan met het verloop van de fiscale afschrijving.

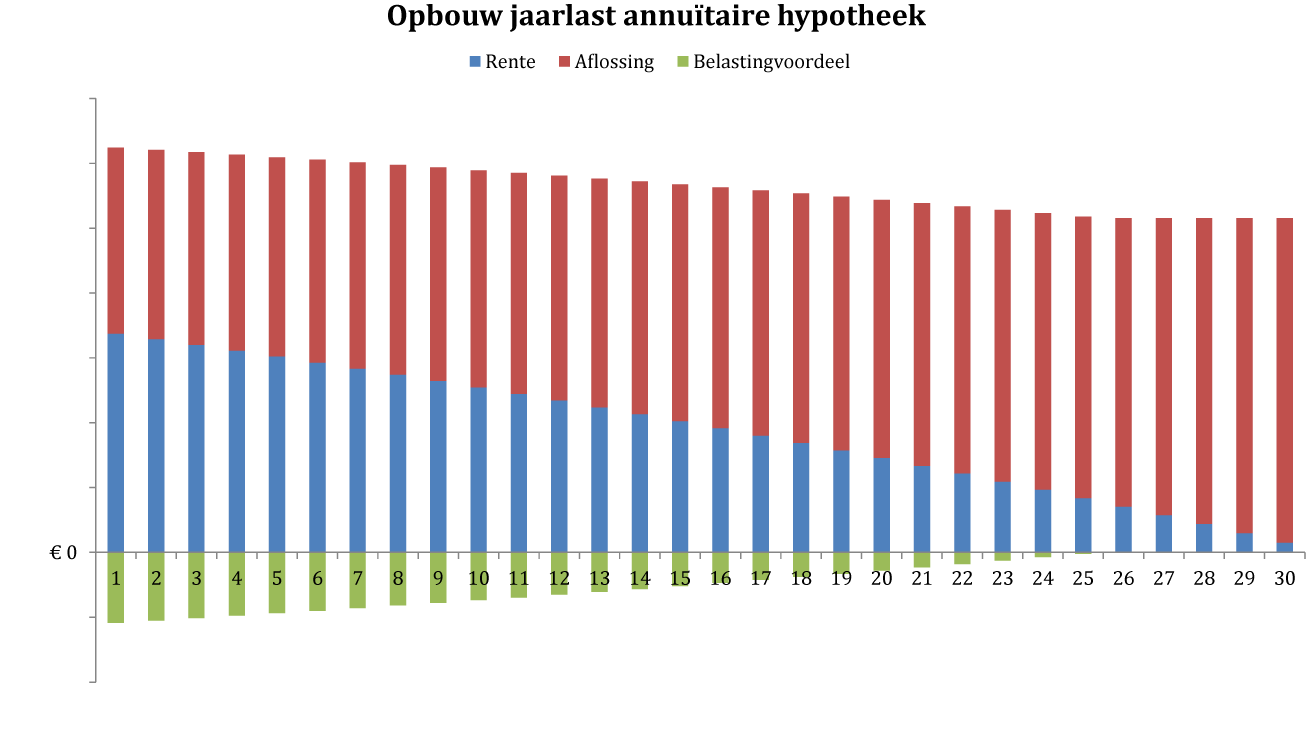

Annuïtaire Hypotheek

De Annuïtaire hypotheek.

Bij de annuïteitenhypotheek blijft de bruto maandlast, afgezien van rentewijzigingen, gedurende de looptijd van de hypotheek gelijk. Door de jaren heen verandert wel de samenstelling van de maandlast. In het begin betaalt u veel rente en weinig aflossing. Tegen het einde van de looptijd is dit juist andersom en betaalt u dus weinig rente en veel aflossing.

Deze hypotheekvorm werd veel gekozen tussen de tweede wereldoorlog en 1983. Sinds de introductie van de spaarhypotheek wordt deze vorm bijna niet meer gekozen. De bruto lasten van annuïteiten- en spaarhypotheek

liggen globaal even hoog. Bij de spaarhypotheek echter blijft het belastingvoordeel constant, terwijl dat bij de annuïteitenhypotheek juist daalt.

Aflossingsvrije Hypotheek

De Aflossingsvrije hypotheek.

De aflossingsvrije hypotheek, ook wel "huurhypotheek" of "fixehypotheek" genoemd, kenmerkt zich, de naam zegt het al, door het volledig afwezig blijven van aflossing. Wordt bij iedere andere hypotheekvorm vermogen opgebouwd door het steeds lager worden van de hypotheekschuld, bij de aflossingsvrije hypotheek is dat uiteraard niet zo.

Een groot nadeel van deze vorm is dat binnen het nieuwe belastingklimaat (zie onder "belastingen") aftrek van hypotheekrente na de eerste 30 jaren niet meer mogelijk is. Het zal duidelijk zijn dat dit terugtrekken van fiscaal voordeel een forse stijging van de toekomstige woonlasten tot gevolg zal hebben. Het maximaal aflossingsvrije hypotheekdeel is voor Nationale Hypotheek Garantie overigens zelfs beperkt tot 50% van de vrije verkoopwaarde. Voordeel is uiteraard, dat de aflossingsvrije hypotheek, door het volledig ontbreken van aflossing, relatief goedkoop is.

Jonge kopers, zeg tot 35 jaar, doen er echter verstandig aan om niet voor deze vorm te kiezen. Voor een relatief klein bedrag per maand extra, kan namelijk toch de volledige lening worden afgelost. Het betekent uiteraard wel iets hogere maandlasten, maar naar de toekomst toe, meer mogelijkheden en zeker minder risico.